2024-01-11 鹈鹕全面客户体验管理 | 译者:马振江

随着消费者更加仔细地衡量他们的购买,创造一个成功的购物体验比以往都重要。但是,在接下来的一年里,成功的购物体验到底是什么样的呢?品牌和零售商如何在预算日益紧缩的情况下实现这一目标?

本报告汇集了来自 7 个市场的 7000 多名受访消费者和 465 个品牌和零售商的见解,今年的消费者体验指数(SEI)告诉我们,客户之声在整个购买过程中举足轻重。大多数品牌都意识到了它的重要性,但不少品牌还没有相应地调整其内容和渠道投资。本报告提供了以下方面的全新洞察:

最近的生活成本影响了消费者谈论、评估和购买产品的方式。在全球范围内,73% 的消费者声称他们已经改变了消费习惯。

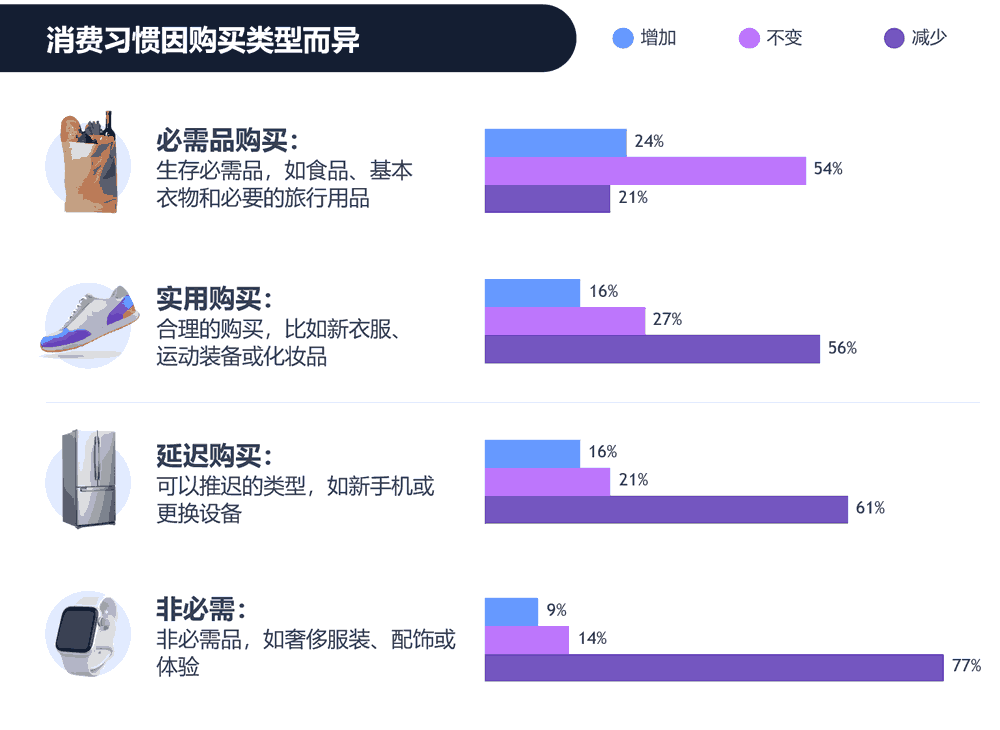

大多数情况下,消费者选择减少购买,减少在产品上的花费,尤其是那些实用(56%)、可延迟(61%)和非必要(77%)的产品。对于必需品,54% 的消费者保持消费习惯不变,21% 减少了支出。

在统计数字方面,男性改变消费习惯的可能性低于女性(69% 比 77%),女性在所有产品类别上的消费减少幅度都高于男性。老年群体的消费习惯更加稳定。具体而言,65 岁及以上人群中有 66% 改变了自己的消费支出,而 35-44 岁年龄段人群中的这一比例为 78%。这可能由于老年人群收入固定,而采取了更严格的预算。

消费者还通过购买商店自有品牌、寻找优惠、减少奢侈品和冲动消费来减少支出。

虽然许多消费者希望削减成本,但经济低迷的影响并不完全是负面的。越来越多的消费者也愿意尝试不同的品牌,这是吸引和留住新客户的一个重要机会。

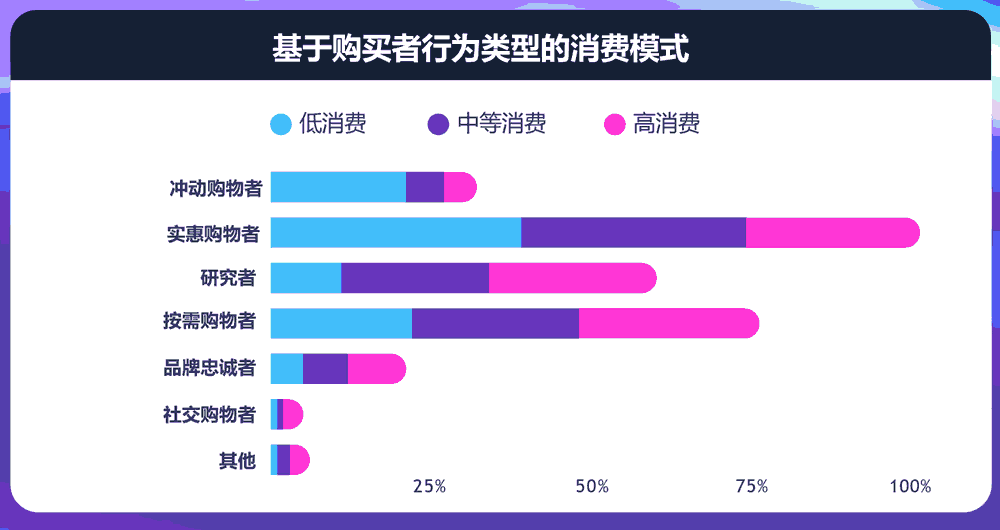

对于中低成本的产品,消费者通常认为自己是“实惠购物者”,他们会货比三家,寻找最优惠的价格,从最便宜的地方购买。与此同时,对于高成本产品,消费者通常是“按需购物者”,他们只在需要特定物品时才购买,并且只购买该物品。

很多人的日子都不好过,即使是那些受影响最小的人,也会更加注意自己的消费,减少冲动购物。在当前的经济环境下,我们看到了消费的动态变化。

因此,你需要评估客户需求层次的变化会如何影响你的产品消费。在充满挑战的时代,仅仅了解消费者对你的品牌和竞争对手的看法是不够的。你还必须了解,与所有其他竞争性支出相比,客户怎样才会优先考虑你的产品,哪些变量会影响购买决策,以及如何优化这些变量。

随着越来越多的消费者愿意更换品牌,他们开始货比三家,寻找能够创造价值的信息来源——包括用户原创内容(UGC),如评分、评论、照片、问答和社交帖子。

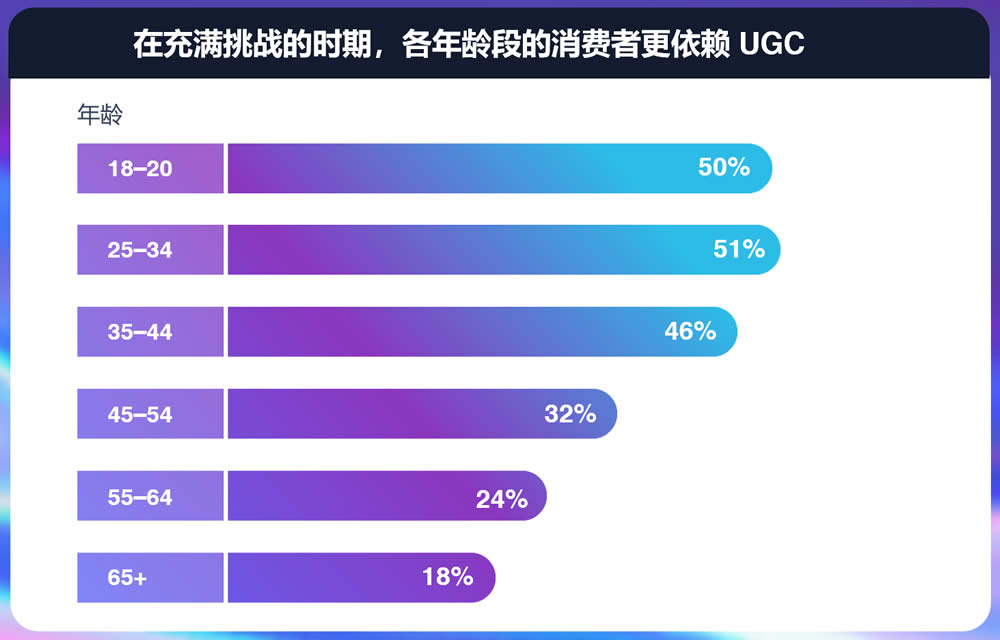

78% 的消费者在看到 UGC 时更有信心购买,35% 表示他们在经济困难时期更依赖 UGC。这种依赖在美国消费者中更明显,43% 的美国消费者在经济困难时期使用 UGC 的频率更高,尤其是年轻群体。

UGC 在产品详情页面上尤为重要,因为消费者会根据这些内容做出购买决定。近四分之三(74%)的消费者表示,他们更信任用户原创内容,而不是品牌提供的产品内容,55% 表示如果没有消费者内容作为指导,他们不太可能购买产品。特别是,三分之二的消费者表示,产品评论(78%)和问答(77%)会影响购买决定,紧随其后的是其他购物者拍摄的产品照片(69%)。

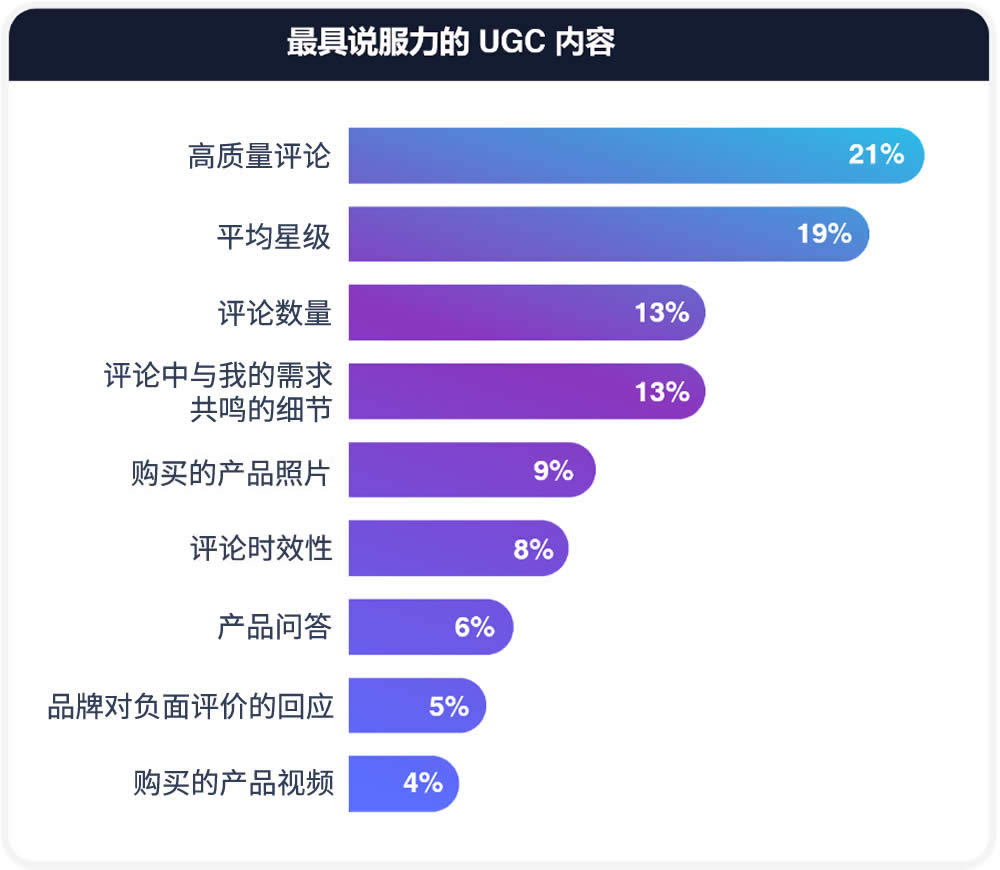

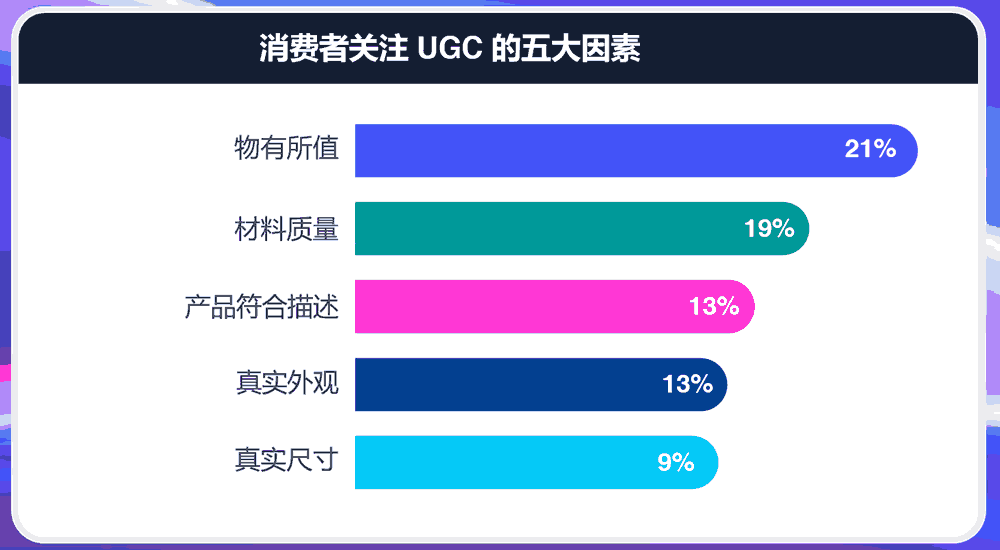

在进入产品详情页的前 20 秒内,高质量评论是最有可能说服消费者购买产品的 UGC 类型(21%),其次是平均星级(19%)、产品评论数量(13%)以及评论中与消费者需求产生共鸣的细节(13%)。

随着商品价格的增加,消费者在购买前往往会花更多时间查看 UGC 内容。具体来说,对于高价商品,41% 的消费者会花 30 分钟以上的时间研究。即使是低价商品,大多数消费者(51%)在决定购买前也会花 5 分钟以上的时间阅读 UGC 内容。

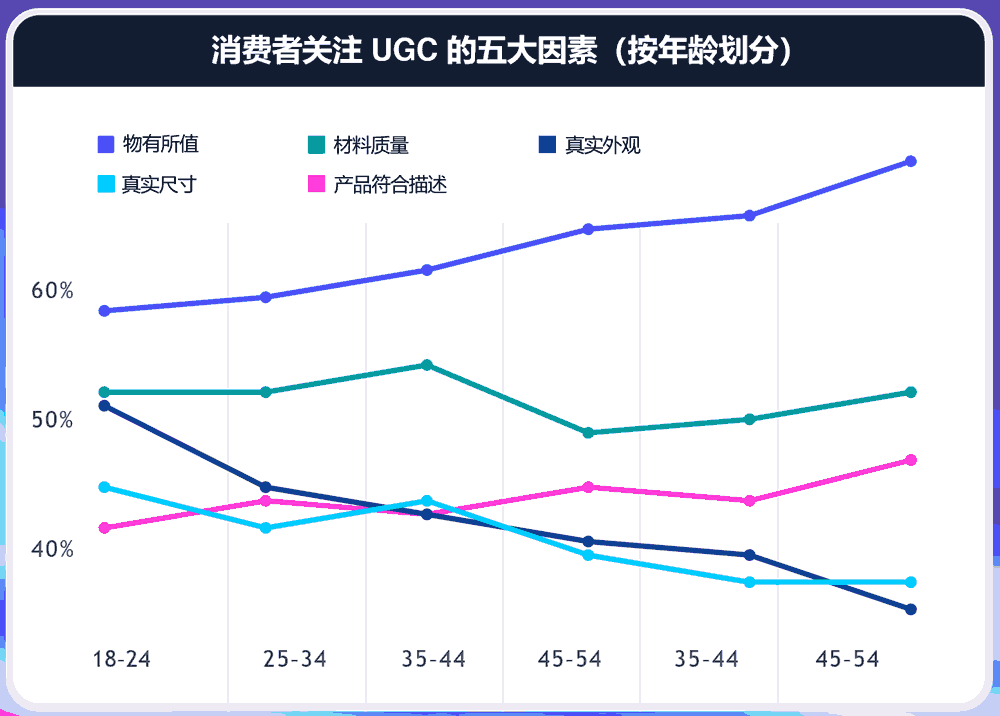

具体而言,消费者希望通过 UGC 来确定是否物有所值(62%)、材料质量(50%)以及产品是否与描述相符(44%)。

在我们调查的 7 个地区中,人们对金钱价值的感知一直很高。然而,当我们检查不同的年龄组时,很明显,年龄较大的受访者优先考虑与物有所值相关的信息。

但品牌内容在购买过程中仍然扮演着重要角色。例如,绝大多数消费者需要同时看到品牌照片(83%)和购物者发布的照片(76%)才能决定购买。

我们在视频方面也看到了类似的趋势——73% 的消费者需要在产品页面上看到品牌视频,69% 的消费者需要在这些页面上看到购物视频才能决定购买。

在消费者改变购买行为的同时,零售商也面临着经济形势的变化。54% 的品牌和零售商表示,他们今年的预算和资源保持不变或有所减少,64% 预计,与去年相比,他们今年需要进一步扩大预算资源。

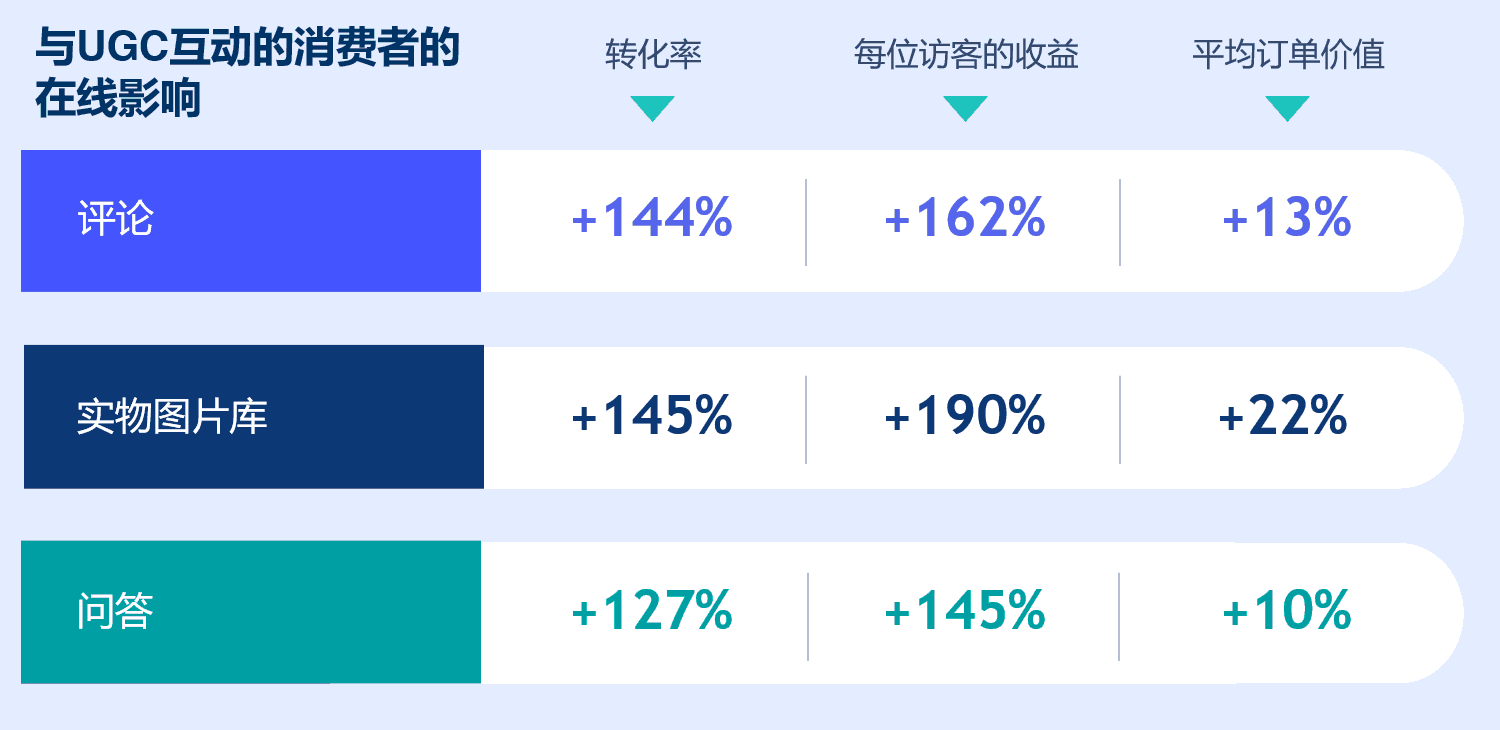

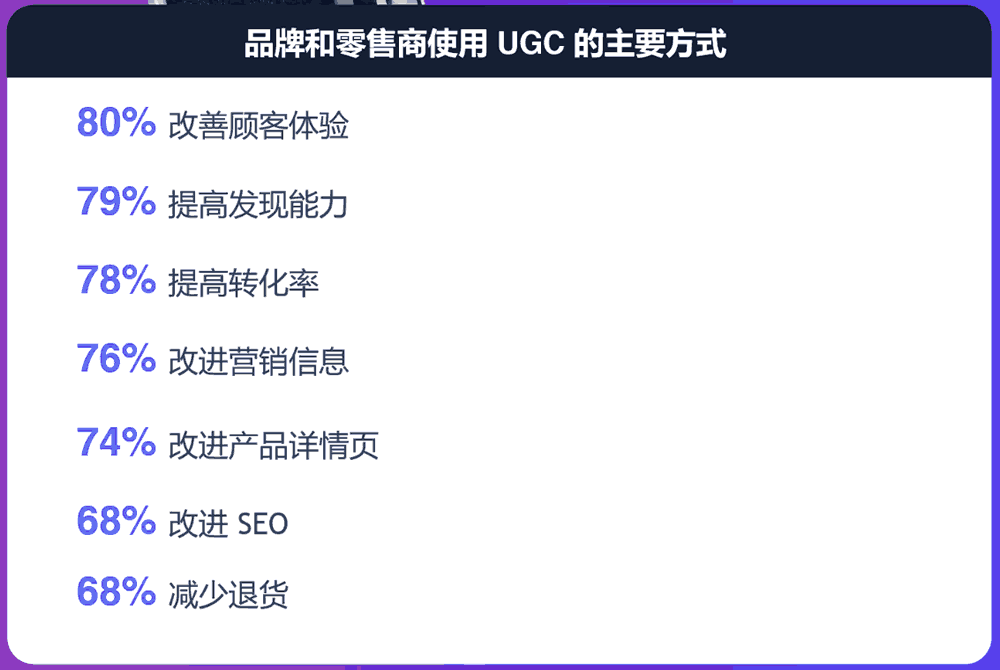

当预算面临巨大压力时,消费者需要更多的内容。大多数品牌和零售商都认识到这一点,即对 UGC 的依赖越来越大。在各种形式的购物内容中,零售商一致认为评论(91%)和问答(82%)会直接影响购买决策。

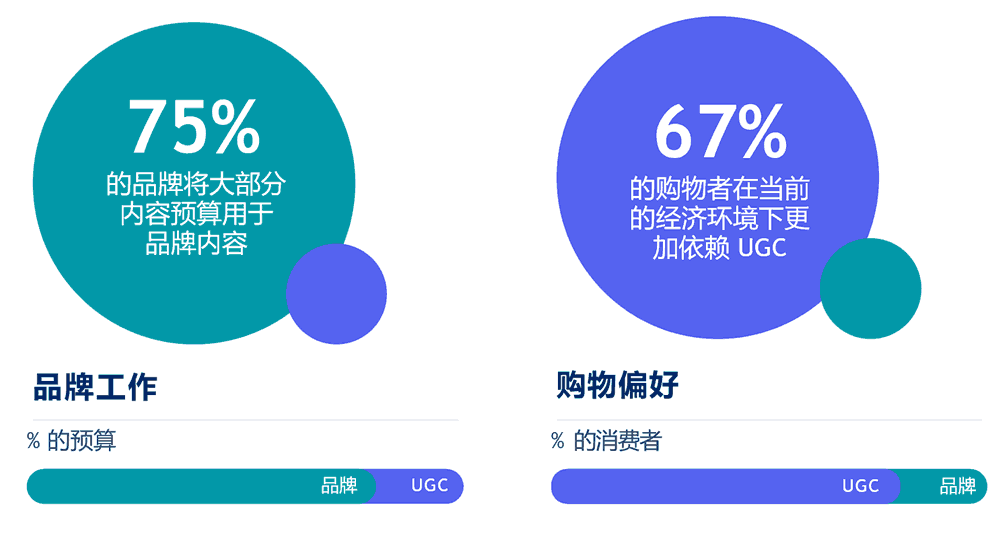

然而,内容创作预算仍主要用于品牌内容,75% 的品牌和零售商把超过 60% 的预算用于此类内容。

超过三分之二的品牌和零售商根据大多数消费者经常使用的渠道创建内容,并通过收入、流量生成和参与率来衡量内容和渠道使用的有效性。只有不到三分之一的品牌和零售商根据过去投入最多的渠道制作内容,而没有考虑到当前经济环境下消费者行为的变化。

然而,我们看到了未来的变化,超过一半(67%)的品牌和零售商预计在 2024 年将在用户生成的宣传内容上投入更多资金。

与品牌和零售商创造的内容相比,消费者更信任用户原创内容,大多数人需要在产品页面上看到各种类型的用户原创内容,来做出购买决定。这些购物者内容并没有取代品牌内容,但在消费者旅程中同样重要。

然而,品牌和零售商的内容投资并没有反映出消费者偏好的变化。偏爱品牌内容的明显偏见仍然存在——企业更好地利用客户声音的重要机会也同样存在。

在消费者眼中,免费渠道与自有渠道和付费渠道同等重要,在购买过程中发挥着重要作用。这些消费者,尤其是年轻一代,采用混合的方式来发现、评估和购买产品。

例如,有些人可能会在商店里研究产品,然后在网上购买。其他人可能会在店内购物时使用零售商的 app 查看在线价格和可用性。

我们的网络数据和全渠道研究表明,消费者在网上和实体店购物时都依赖于用户原创内容。估算 UGC 对店内销售影响的最佳方法是使用特定行业的 ROBO(线上研究,线下购买)乘数。例如,数据显示,保健和美容行业的平均 ROBO 乘数为 5.26 美元。这意味着受 UGC 影响的线上销售额每增加 1 美元,店内销售额就会增加 5.26 美元。

社交商务、移动商务和电子商务的数字化时代深刻地改变了购物流程——提高了速度,缩短了结账时间。越来越多的购物渠道和接触点,意味着没有一个购物过程是相同的。

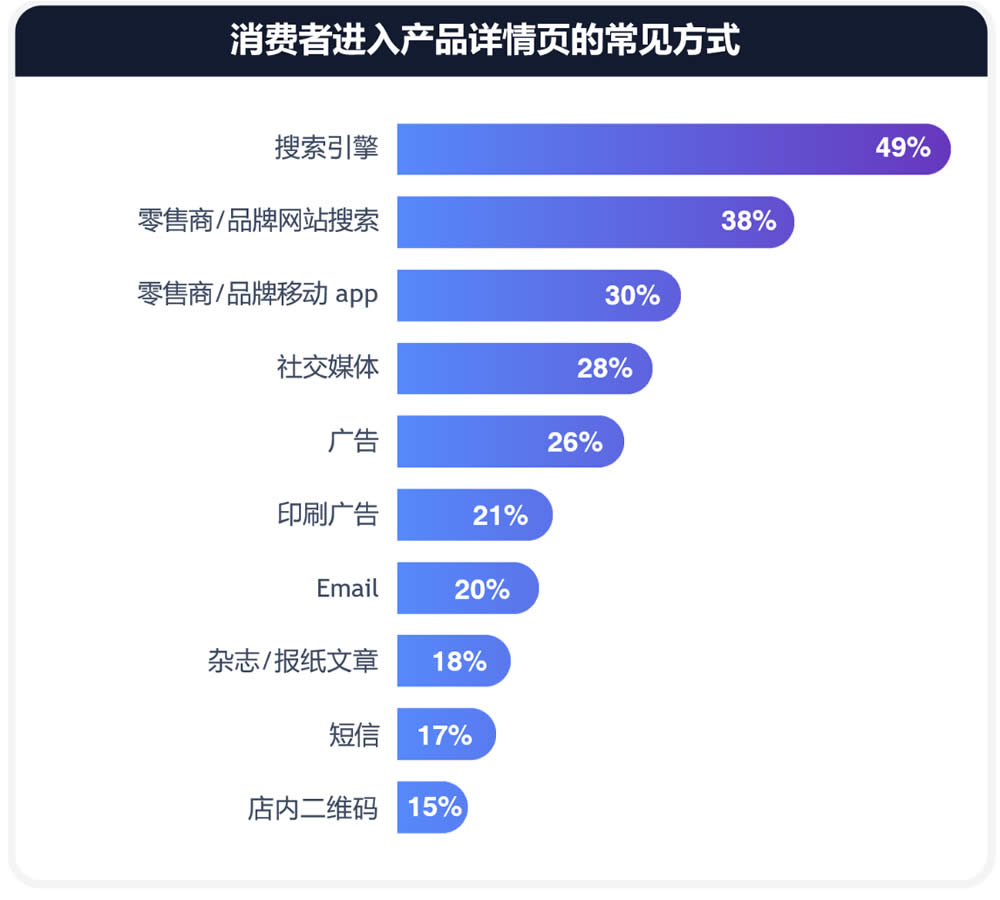

搜索引擎(49%)是消费者进入单个产品页面的主要途径,但网站搜索(38%)、移动应用程序(30%)和社交媒体(28%)正发挥着越来越重要的作用。

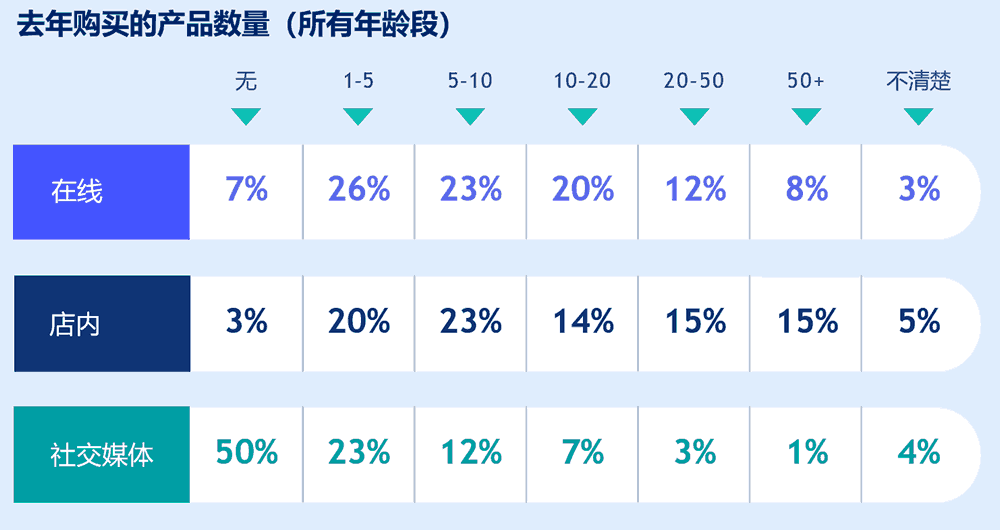

在实际交易方面,超过四分之一(26%)的消费者在过去一年中在网上购买了 1 到 5 件产品(相比之下,20% 的消费者在店内购买)。有趣的是,23% 的消费者声称在社交媒体平台上购买了相同数量的产品,这凸显了社交媒体在购买行为中的关键作用。

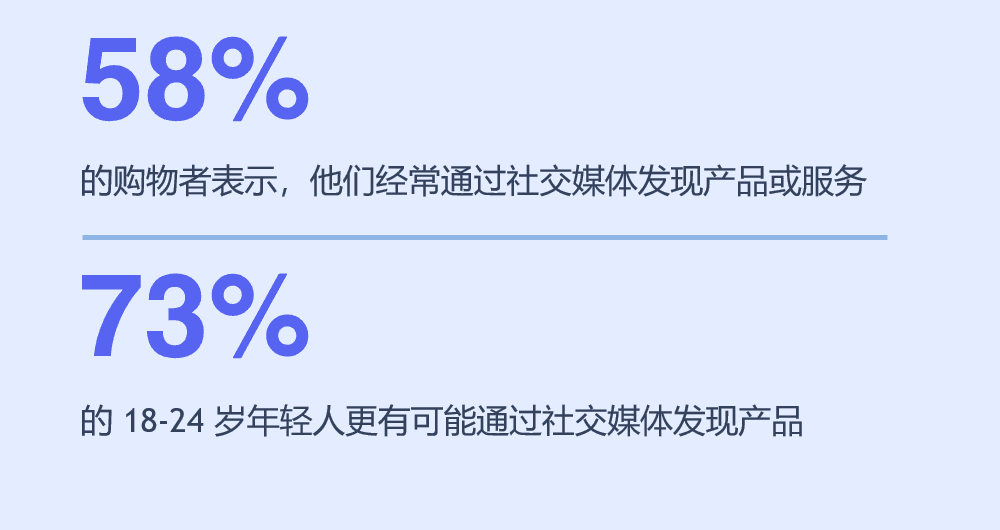

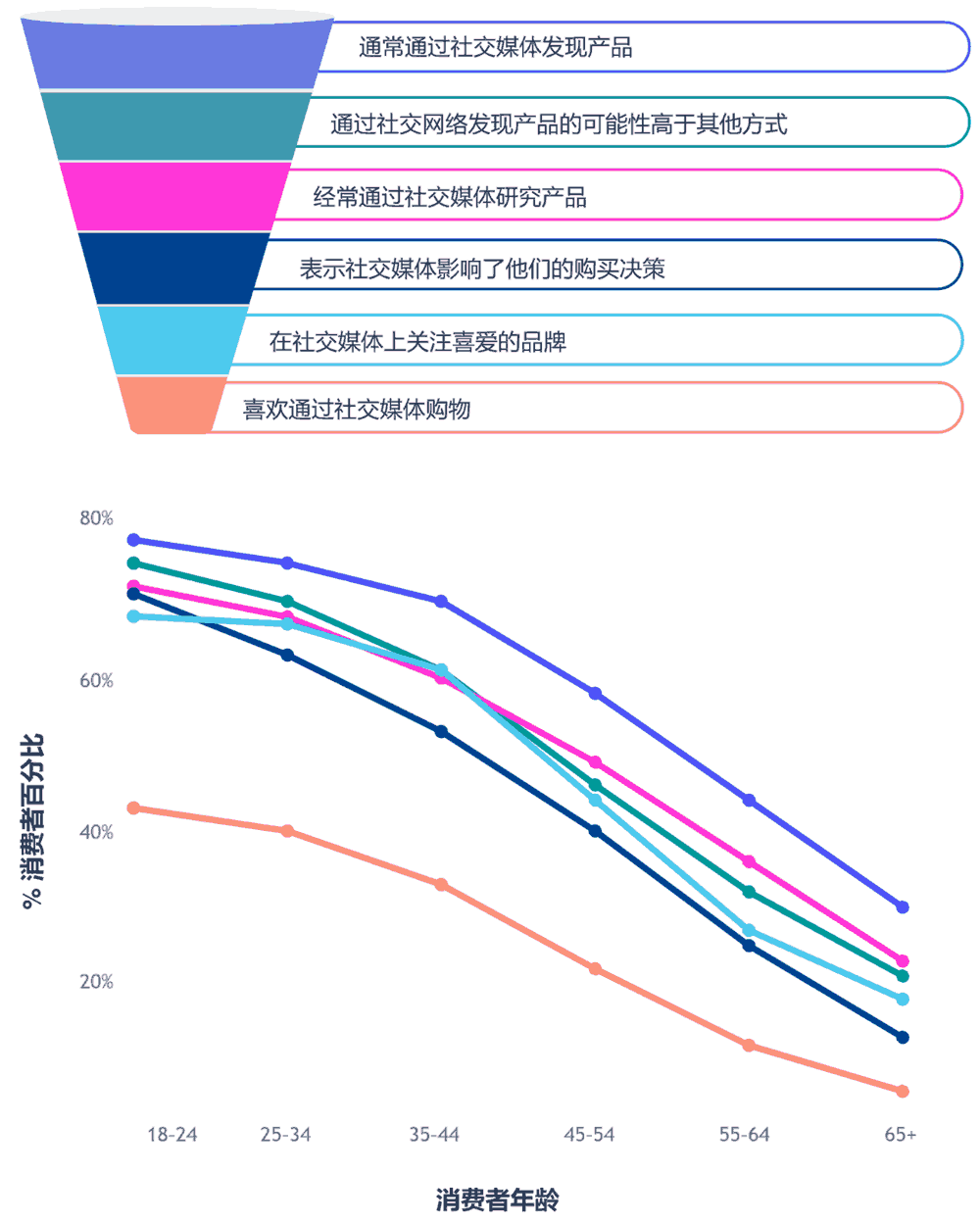

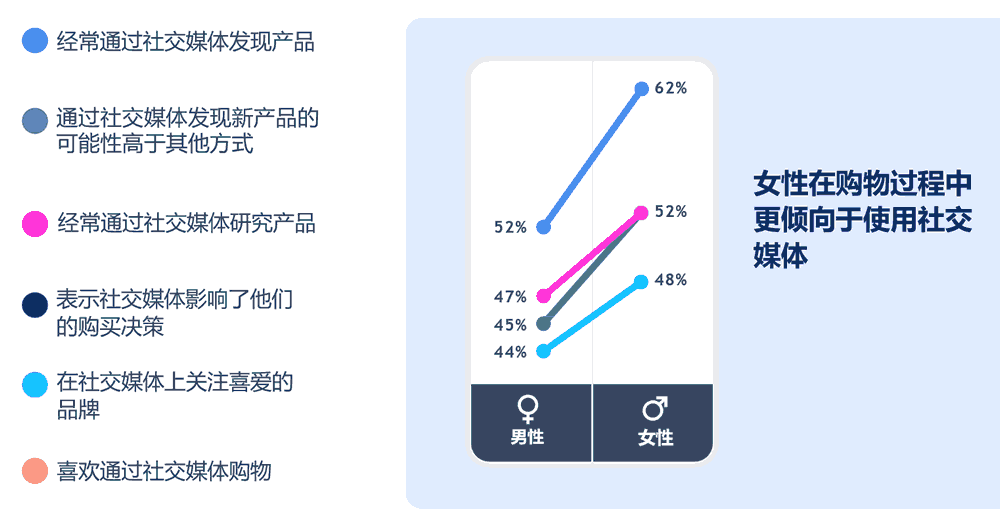

虽然混合购物者表现出不同的偏好和行为,但有一点是明确的:社交媒体影响了整个购物过程。超过一半(58%)的消费者表示,他们经常通过社交媒体发现产品或服务,49% 的消费者认为,他们在社交媒体上发现产品和服务的几率要高于其他渠道。50% 的人经常通过社交渠道研究产品,42% 表示社交媒体会影响他们的购买决策。社交媒体还有助于提高忠诚度,46% 的购物者经常关注他们喜爱的品牌。

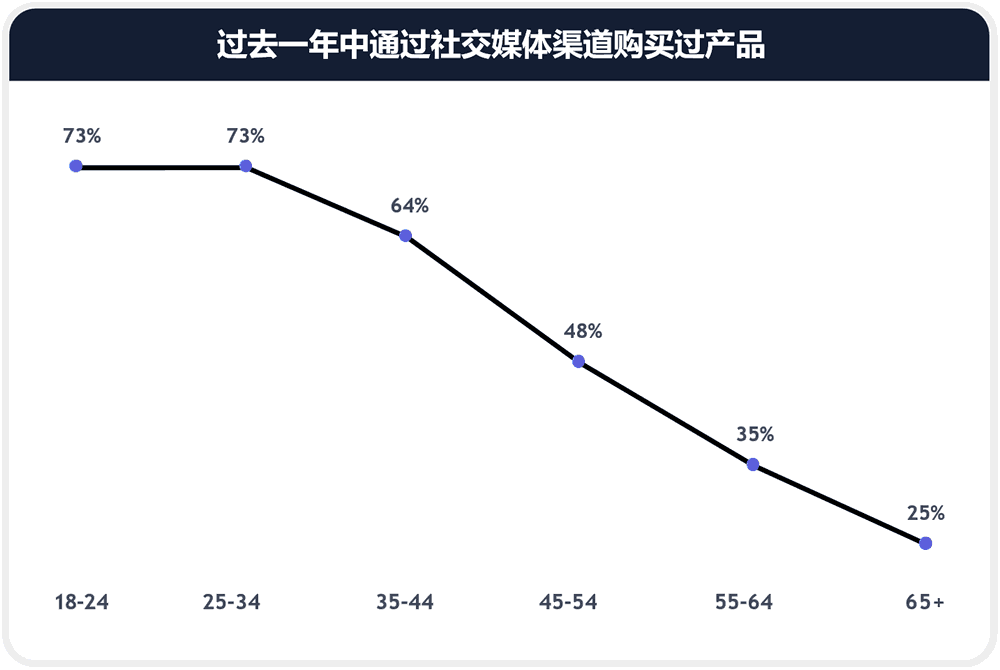

这就是我们看到的社交购物偏好的最大差异。社交媒体的影响力在年轻群体中更受欢迎。例如,在所有购物者中,50% 的人在过去一年中通过社交媒体购买过产品,而这一比例在 18-34 岁的人群中上升到 73%,在 35-44 岁的人群中上升到 64%。这种社交媒体原生趋势贯穿了从认知到购买再到忠诚行为的整个购买过程。

买家的旅程不再遵循线性路径。消费者可以直接在社交媒体上完成购物过程的任何部分,这导致了传统购买渠道的崩溃。这为品牌和零售商提供了一个整合成本的机会,同时创造了更高转化率的购物体验。

注重内容的团队通常在销售漏斗的顶部(如品牌或社交团队)或底部(如数字增长团队)开展工作。你可以在每个渠道阶段(从发现和考虑到决策和忠诚度)制作和策划有效的内容来提高效率。

虽然每个消费者的购物过程都不尽相同,但购物者(尤其是年轻一代的购物者)在发现、考虑和购买时都非常依赖社交媒体内容和其他购物者分享的内容。大多数品牌还没有跟上消费者对同类内容的需求。

这为品牌和零售商抢占市场份额提供了重大机遇。要想取得成功,就必须在品牌内容和用户生成内容之间取得适当的平衡,并投资于高效的内容供应链,以便在正确的渠道提供正确的内容。

创造者经济正在成熟,超过一半(53%)的消费者认为自己是用户生成内容的创造者。在这些创造者中,17% 的人会主动制作内容,36% 会根据提示做出贡献。剩下的消费者认为自己是被动的,更愿意听取意见而不是分享自己的意见。

因此,问题就来了:品牌和零售商如何才能更好地与这些群体打交道?

第一步:以正确的方式与消费者互动。43% 的人表示,他们更喜欢品牌或零售商通过电子邮件征求他们对所购产品的意见。另有 35% 表示,他们更喜欢收到样品,来进行评论。

我们询问了消费者向品牌和零售商提供产品反馈时最喜欢的方式。调查显示,不同类型的创作者有不同的偏好:

我们的研究结果强调了在寻求客户反馈时采用真正全渠道方法的重要性。在此过程中,仔细考虑渠道组合是战略的一个关键方面。

主动创作者在购买后留下评论的可能性是被动创作者的三倍多。他们在购买后留下社交帖子的可能性几乎是被动者的四倍。

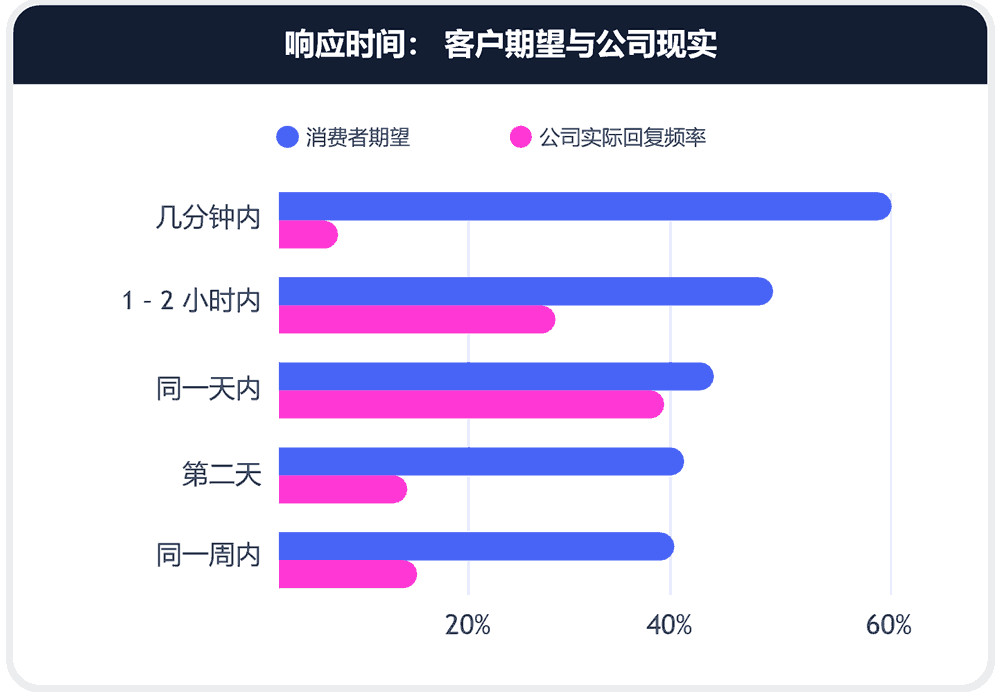

第二步:相互承诺。虽然一些消费者乐于制作内容和评论产品,但大多希望品牌或零售商参与其中。54% 的消费者表示,如果他们写了差评,就希望得到公司的回应。当客户在产品的问答部分发帖时,58% 希望公司在当天得到回复,而 20% 希望在 1 到 2 小时内得到回复。

值得庆幸的是,许多企业已经做到了这一点。84% 的零售商声称会对客户的正面和负面反馈做出回应,其中 73% 会在同一天内做出回应。61% 表示,他们会回答客户在产品页面上分享的所有问题,但 36% 只回答那些其他人尚未给出满意答复的问题。在回复问题的零售商中,73% 声称会在同一天内回复。

由于消费者的期望值相对较高,并希望得到快速回复,76% 的消费者对人工智能助手回答问题持开放态度。45% 会相信人工智能为他们立即提供的答案,36% 表示“可能会”,这取决于答案。

品牌和零售商旨在利用人工智能的日益普及来改善购物体验。然而,目前只有 21% 使用人工智能工具。对不准确推荐(51%)、错误信息(45%)和数据隐私泄露(40%)的担忧依然存在。然而,随着人工智能的快速发展,51% 的品牌和零售商计划在未来采用人工智能工具。

有了这些数据,你应该优先考虑什么?在制定营销和内容战略时,请将这些要点放在首位。

即使经济状况有所改善,几乎每个人仍更加谨慎地权衡购买行为,消费者希望品牌和零售商在内容和渠道上始终如一地融入客户的声音。消费者愿意选择那些能提供服务的品牌,这为你的品牌在困难时期仍能蓬勃发展提供了机会。

值得庆幸的是,只要你提出要求,约有一半的消费者愿意为你提供所需的原创内容。随着传统销售漏斗的瓦解,跨渠道使用这些内容,并贯穿整个客户旅程变得简单高效。

这是一个简单的等式:UGC =高性价比、高转化率的体验,帮助品牌在众多同类产品中脱颖而出。现在就倾听客户之声,为 2024 年及以后的发展做好准备。

原文地址:https://www.bazaarvoice.com/resources/shopper-experience-index-volume-17/

本文为作者原创翻译,欢迎转发分享。

转载时需在文章开头注明作者和“来源:鹈鹕全面客户体验管理(微信号:CEM-tihu)”,文字颜色为黑色,且不得修改原文内容。

欢迎小伙伴投稿合作,具体请联系:易女士 Yiml@tihu.com.cn